Si pensava a un 2024 quantomeno con dati lievemente migliori del 2023, ma non è stato così. La produzione, i consumi e le superfici vitate hanno proseguito il trend discendente degli ultimi anni, con il solo commercio internazionale a reggere in qualche modo l’impatto di un contesto economico sfavorevole.

I dati illustrati martedì 15 aprile dal direttore generale dell’Oiv, John Barker, danno la misura di un anno, quello appena trascorso, definito «sfidante» dai vertici dell’Organizzazione internazionale della vigna e del vino, nella consueta presentazione della congiuntura mondiale. Il settore vino deve fare inevitabilmente i conti con i cambiamenti climatici (il 2024 è stato l’anno più caldo in Europa, secondo i dati Copernicus) e con fattori economico-sociali che stanno portando molti importanti mercati a ridurre gli acquisti e i consumatori , in difficoltà per l’incremento dei prezzi e sempre più legati a comportamenti salutistici, a cambiare abitudini.

Anche nel 2024 è proseguita l’erosione del vigneto mondiale, sceso a 7,1 milioni di ettari (-0,6% sul 2023), al suo quarto calo consecutivo. A pesare, in particolare, sono stati gli estirpi dei vigneti in diverse aree vitivinicole, sia nell’emisfero sud che in quello settentrionale, sia per uso vinicolo (che ha avuto il maggior peso) e sia per la coltivazione di uva da tavola e uva passita (come nel caso della Turchia). L’Ue a 27, con 3,2 milioni di ettari, mantiene la leadership, guidata da Spagna (930mila ettari, -15%), Francia (783mila ettari (-0,7%) e Italia (728mila ettari, +0,8 per cento).

La Cina, terzo vigneto mondiale con 753mila ettari, prima dell’Italia, ha perso un ulteriore 0,4% nel 2024 (gli ettari erano 770mila nel 2015). Va giù anche il vigneto delle Americhe, con Stati Uniti, Argentina e Cile, mentre il Brasile cresce per il quarto anno consecutivo. Da segnalare, l’aumento del vigneto dell’India, nel 2024 a 185mila ettari con un tasso di crescita annuo del 4,5% dal 2019.

La produzione mondiale di vino (esclusi succhi d’uva e mosti) sta entrando nuovamente in un periodo di alta volatilità, ha rimarcato l’Oiv, ed è stimata a 225,8 milioni di ettolitri, in diminuzione del 4,8% rispetto a un 2023 già ai minimi storici. Un livello che è secondo solo a quello del lontano 1961 (appena 219 milioni di ettolitri). Gelate tardive, forti precipitazioni, siccità prolungata hanno impattato in entrambe gli emisferi del globo.

L’Ue a 27 perde il 3,5% dei volumi, con l’Italia primo produttore europeo e mondiale che è collocata a 44,1 milioni di ettolitri, in recupero del 15% su un pessimo 2023 (ma con -6% sui livelli quinquennali). La Francia si distingue per il -23,5%, il dato peggiore dal 1957 (per clima ed estirpi). La Spagna guadagna il 9,3% dei volumi, a 31 mln/hl, grazie a una buona vendemmia in Castilla-La Mancha. Segni negativi per Germania, Portogallo, Romania, mentre la Russia recupera il 19% a 5,4 mln/hl di vino. La Cina è stimata a 2,6 mln/hl (-17%); gli Stati Uniti calano in doppia cifra del 17,2 per cento.

Nell’emisfero sud del mondo, il vino prodotto nel 2024 perde il 3,6% (45,8 mln/hl), a causa dei seg2,6ni meno di Cile, Brasile e Sud Africa. Mentre l’Argentina (con 10,9 mln/hl) recupera il 23,3 per cento dei volumi. In Oceania, al +5,3% dell’Australia (10,2 mln/hl) fa da contraltare il -21,2% della Nuova Zelanda, i cui vigneti sono stati colpiti da una imponente gelata tardiva. Le prime stime di produzione per il 2025 in questo emisfero segnano un +2,6 per cento, a 47 milioni di ettolitri: tutti i Paesi in ripresa, tranne il Cile. Sarebbe il primo segno più dopo quattro anni negativi.

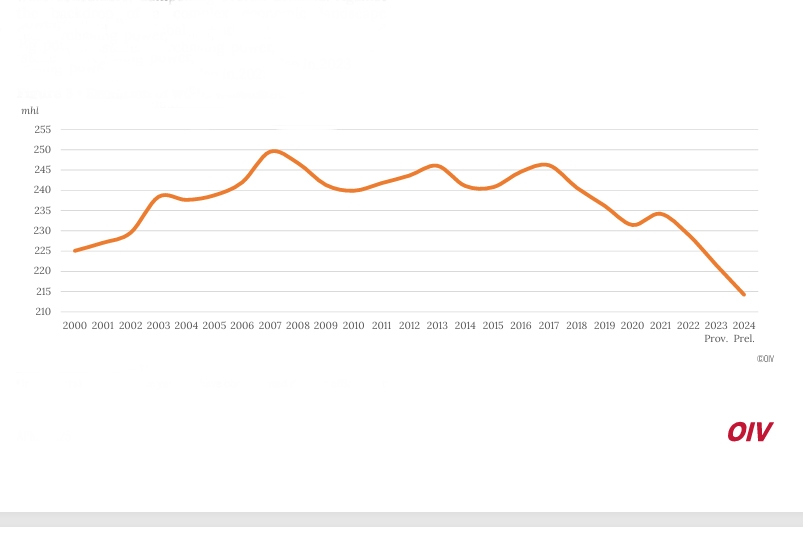

C’è poco da fare. I consumi di vino sono ai minimi storici. Il 2024 si è chiuso, secondo i dati Oiv, a 214,2 milioni di ettolitri, in calo del 3,3% sul 2023. E si tratta del livello peggiore dal 1961 (213,6 mln/hl): un record negativo che, di questo passo, potrebbe essere battuto il prossimo anno. Centrale il calo del mercato cinese, che perde 2 milioni di ettolitri l’anno, dal 2018 in poi. Diversi i fattori concomitanti che, per il direttore Barker, hanno determinato la situazione generale: i lockdown nel periodo pandemico, le tensioni geopolitiche, le pressioni dell’inflazione seguite alla crisi energetica dopo la guerra Russia-Ucraina nel 2022, la riduzione del potere d’acquisto dei consumatori di fronte a prezzi al rialzo e a vendemmie non esaltanti nel 2023 e 2024. Le vendite di vino sono scese anche nei mercati più maturi, per una combinazione di fattori che mette assieme trend strutturali e fattori economici congiunturali.

Nella classifica dei Paesi consumatori di vino spicca il -5,8% degli Stati Uniti (33,3 mln/hl), primo mercato mondiale anche nel 2024, e il -3,6% della Francia. In controtendenza, c’è l’Italia con +0,1% (22,3 milioni di ettolitri e 47,2 litri pro-capite), poi Germania e Uk rispettivamente con -3% e -1%, mentre sono in crescita Spagna (+1,2%) e Russia (+2,4%).

Ancora un tonfo – ma non fa più notizia – della Cina, ora al decimo posto tra i consumatori globali, con -19,3% per un mercato che vale appena il 2,6% dei consumi globali. Cali a due cifre anche per Canada (-6,4%), Olanda (-8,1%), Brasile (-10,1%), Romania (-11,4%), ma anche Svizzera e Giappone perdono tra il 4% e il 5% dei volumi.

Consumi vino mondo – dati Oiv 2000-2024 (in milioni di ettolitri)

Qualche buona notizia c’è. Il commercio globale di vino ha subito gli effetti dei prezzi alti e di una domanda in generale diminuzione. Il risultato del 2024 è stato, a volume esportato, un -0,1% (per 99,8 mln/hl), grazie ai recuperi di Cile, Australia, Portogallo che hanno bilanciato i segni meno di Spagna, Canada e Germania e, a valore, un -0,3% a quota 35,9 miliardi di euro. Si tratta di un giro d’affari comunque elevato, considerato che si resta vicini ai livelli del 2023. Inoltre, è risalito al 47% l’indice di internazionalizzazione degli scambi. «Si tratta – ha dichiarato Barker – di un segnale positivo e incoraggiante». Il prezzo medio al litro è di 3,6 euro, lievemente in calo sull’anno precedente. Un trend che, secondo Oiv, si collega a un’accelerazione negli ultimi anni del fenomeno della “premiumisation” e all’effetto di una scarsa produzione sul rialzo dei listini del vino mondiale. L’Italia guida la classifica degli esportatori a volume (21,7 mln/hl) mentre la Francia è leader a valore (11,7 miliardi di euro), ma ha perso il 2,4% rispetto al 2023.

Guardando alle singole categorie, il vino in bottiglia vale metà dei volumi scambiati nel mondo nel 2024, per il 67% dei valori. Questa categoria ha perso l’1,8% in quantità ed è stabile nel giro d’affari, con prezzi in aumento di quasi 2 per cento. Gli spumanti sono piatti a volume e hanno perso il 3,7% nei valori sul 2023 (prezzo medio a 7,9 euro/litro e -3,4%). Male il bag in box (-5% a volume e -4,8% a valore) con un peso sugli scambi globali del 3,6% a volume. Infine, il vino sfuso venduto nel mondo (formati sopra 10 litri) è aumentato del 3,3% a volume e di ben 9,8 punti percentuali in valore, con una quota del 34,7% di tutto il vino commercializzato, con listini in crescita del 6,3 per cento nel 2024.

John_Barker direttore generale Oiv

Per quanto riguarda i dazi all’import decisi dall’amministrazione Trump, il direttore generale Barker ha spiegato che l’imposizione di tariffe aggiuntive potrà avere «conseguenze su ogni mercato. Oggi – ha sottolineato – una bottiglia di vino su due è commercializzata lontano dai luoghi di produzione e questa incertezza non aiuta il business. Il mercato deve essere un’opportunità per tutti ed è legato alla reciprocità delle regole che lo governano». Sul calo dei consumi, Barker ha spiegato che il mercato negli ultimi anni è stato fortemente condizionato dall’andamento climatico, dalle scarse produzioni e dall’inflazione che rappresenta, tra i tanti, l’elemento più impattante sui minori acquisti di vino. «Tuttavia, un tale scenario – ha dichiarato – è anche un’opportunità per le imprese, per migliorare la qualità dei vini e per cercare di raggiungere nuovi consumatori, anche con nuove forme di comunicazione».

Malgrado i numerosi segni meno, non ci sono, per il direttore generale dell’Oiv, le condizioni per una crisi strutturale alla luce della congiuntura 2024: «Registriamo anche elementi positivi, come la tenuta del valore dell’export, anche rispetto agli ultimi decenni. L’andamento della premiumisation è, inoltre, un buon segnale. I consumi restano diversificati in ben 195 mercati, dall’andamento eterogeneo. Non possiamo affermare di essere in mezzo a una crisi profonda del vino: anche i dati sugli stock ci dicono che la situazione è vicina all‘equilibrio, dal momento che non c’è sovrapproduzione. Anzi, l’impressione è che siamo in una fase di sottoproduzione». Guardando al futuro, infine, l’inflazione è prevista in calo e questo fattore «potrebbe progressivamente – ha concluso Barker – contribuire alla ripresa nei consumi».