I 41 milioni di ettolitri di vino stimati da Ismea, Uiv e Assoenologi, con la collaborazione di Masaf e Regioni, sembrano restituire all’Italia il primato mondiale della produzione, con la Francia, in flessione del 18%, che potrebbe restare sotto la soglia dei 40 milioni di ettolitri e la Spagna, al contrario, che con un incremento piuttosto importante sembra non riuscire ad arrivare a tale livello. Insomma, si torna ad essere primi. Ma è vera gloria? A sentire molti operatori, non è questo lo scettro a cui si aspira, anche perché le difficoltà sono molte: prima fra tutti lo stallo dei consumi interni e una domanda estera che non drena quanto si spera. A preoccupare, resta sempre il mercato, quindi, che per questa campagna, stando alle stime produttive e a quelle delle giacenze, potrebbe contare su un volume totale inferiore agli 89 milioni di ettolitri, al netto delle importazioni, della scorsa campagna.

Le prime contrattazioni di agosto e settembre

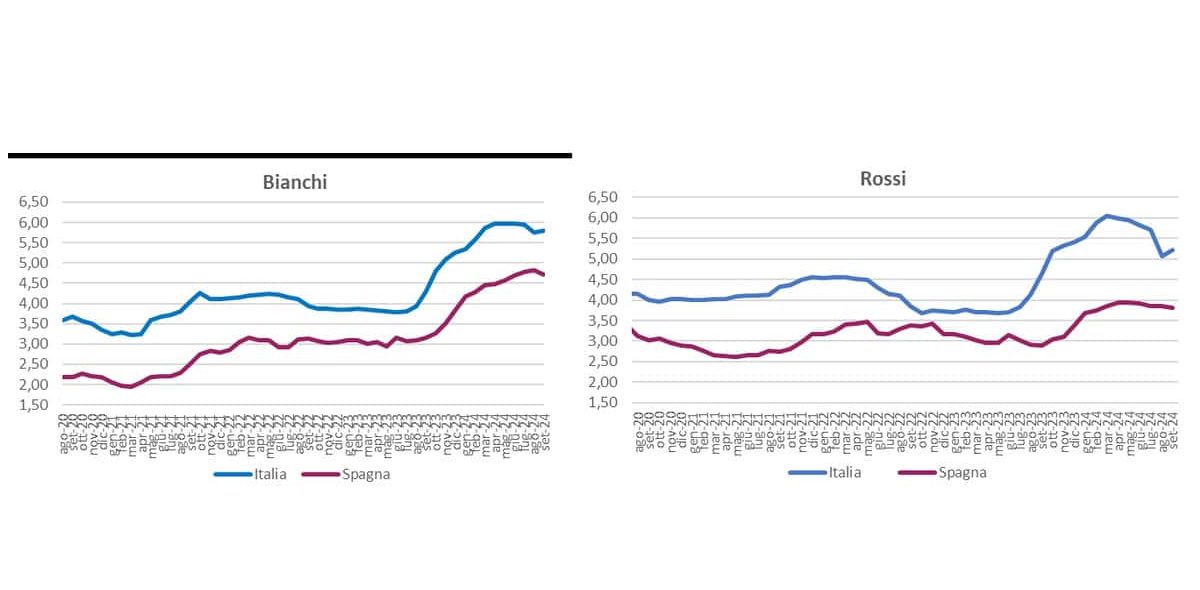

Intanto, le prime contrattazioni di agosto e settembre dei vini da tavola hanno aperto il mercato con quotazione in flessione rispetto alla chiusura di luglio 2024. Ma anche in questo caso si può guardare, comunque, il bicchiere mezzo pieno o mezzo vuoto. Confrontando, infatti, il primo bimestre della campagna in corso con lo stesso periodo della precedente si osserva che sia i bianchi sia i rossi hanno fatto un deciso balzo in avanti. Se, invece, si fa riferimento ai listini degli ultimi mesi della campagna 2023/24, ora i livelli sono un po’ più bassi in entrambi i segmenti. I bianchi hanno chiuso settembre a poco meno di 5,9 euro l’ettogrado, mentre i rossi sono scesi sotto la soglia dei 5 euro.

Prezzi alla produzione vini da tavola (euro/ettogrado) - fonte Ismea

Mercato delle uve ancora incerto

Ma c’è ancora tanta incertezza sul mercato anche sul fronte delle uve ed è, quindi, decisamente presto per delineare una tendenza o per fare pronostici. Ancora più difficile dare delle indicazioni sulle Dop, visto che tradizionalmente in questo settore le analisi si fanno per anno e non per campagna. Anche qui, comunque, ci sono tendenze alterne e non correlate con i dati sulle previsioni produttive. Si rilevano, ad esempio, lievi assestamenti verso il basso per il Prosecco ma anche in qualche vino rosso da invecchiamento.

Attenzione sui consumi e sull'export

L’attenzione però è concentrata sulle fasi a valle della filiera, dove i consumi delle famiglie sono in lieve calo rispetto ai primi otto mesi dello scorso anno e non bastano i segnali positivi della domanda estera a bilanciare le perdite interne. Elaborazioni Ismea su dati Istat, rilevano che il primo semestre 2024 si è chiuso con risultati meno brillanti di quanto ci si aspettasse, nonostante il confronto con lo stesso periodo del 2023 sia positivo in termini quantitativi (+2,4) e in valore (+3,2). La primavera, però, ha sicuramente smorzato gli entusiasmi perché con i dati di aprile si avevano ancora crescite del 6-7 per cento.